侨城通

微信扫一扫

侨城通

微信扫一扫

侨城通

微信扫一扫

侨城通

微信扫一扫

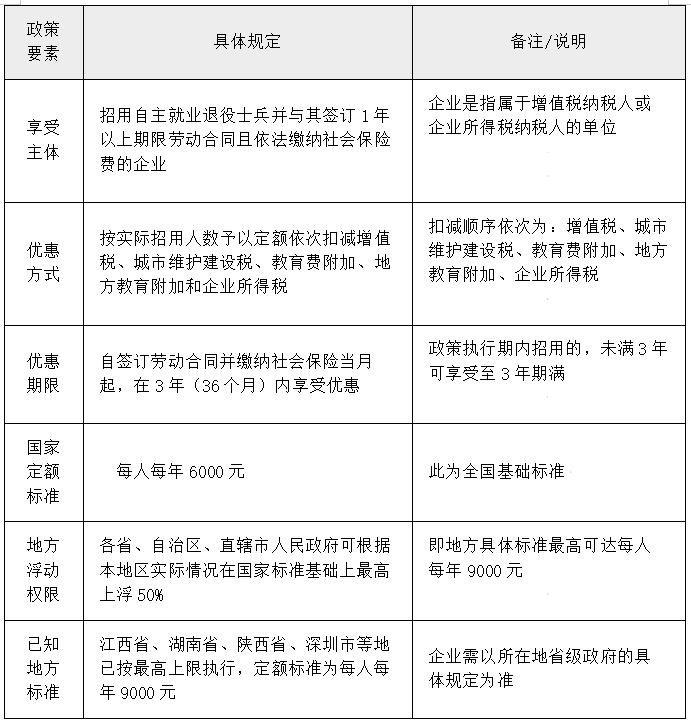

自2023年1月1日至2027年12月31日,企业招用自主就业退役士兵,可享受定额税收扣减优惠。具体内容如下:

企业享受上述税收优惠政策,需同时满足以下条件:

招用人员身份:招用的退役士兵必须属于自主就业退役士兵。其依据是《退役士兵安置条例》(国务院 中央军委令第608号)的规定退出现役并按自主就业方式安置的退役士兵。

劳动合同:企业与招用的自主就业退役士兵必须签订1年以上期限劳动合同。

社会保险:企业必须依法为招用的自主就业退役士兵缴纳社会保险费。

核算公式:

企业根据招用人数和签订的劳动合同时间核算减免税总额,具体计算公式为:

企业核算减免税总额 = Σ每名自主就业退役士兵本年度在本单位工作月份 ÷ 12 × 具体定额标。

这意味着如果士兵在职时间不满一年,将按月折算可扣减税额。

扣减顺序与规则:

在核算的减免税总额内,每月依次扣减增值税、城市维护建设税、教育费附加和地方教育附加。

企业实际应缴纳的增值税、城市维护建设税、教育费附加和地方教育附加小于核算减免税总额的,以实际应缴纳的税额为限。

企业实际应缴纳的增值税、城市维护建设税、教育费附加和地方教育附加大于核算减免税总额的,以核算减免税总额为限。

纳税年度终了:如果企业实际减免的增值税、城市维护建设税、教育费附加和地方教育附加小于核算减免税总额,企业在进行企业所得税汇算清缴时,可以用差额部分扣减企业所得税。当年扣减不完的,不再结转以后年度扣减。

企业招用自主就业退役士兵享受税收优惠政策,向主管税务机关申报纳税时即可享受。

企业需将以下资料留存备查:

退役士兵的退出现役证书:如《中国人民解放军退出现役证书》、《中国人民解放军义务兵退出现役证》、《中国人民解放军士官退出现役证》或《中国人民武装警察部队退出现役证书》、《中国人民武装警察部队义务兵退出现役证》、《中国 人民武装警察部队士官退出现役证》。

劳动关系及社保证明材料:企业与招用自主就业退役士兵签订的劳动合同(副本),以及为其缴纳社会保险费的记录。

在职时间证明:自主就业退役士兵本年度在企业的工作时间表。

政策选择:企业如果同时符合其他扶持就业的专项税收优惠政策条件,可以选择适用最优惠的政策,但不得重复享受。

政策时效:本政策有效期至2027年12月31日。在此期限内招用自主就业退役士兵的企业,即使优惠期跨越政策截止日期,仍可继续享受满3年。

地方差异:此项政策的具体定额标准由各省级人民政府确定(在国家幅度内)。因此,企业在适用该政策时,务必以企业所在地省、自治区、直辖市人民政府的具体规定为准。

计税依据:城市维护建设税、教育费附加、地方教育附加的计税依据,是享受本政策前的增值税应纳税额。

《财政部 税务总局 退役军人事务部关于进一步扶持自主就业退役士兵创业就业有关税收政策的公告》(2023年第14号)

各地财政、税务、退役军人事务部门联合发布的公告或通知。

声明:本解读基于截至2025年9月的公开政策文件整理,仅供参考。具体执行中,请企业务必以最新法律法规和主管税务机关的具体要求为准。建议企业在适用相关政策前,主动咨询当地税务部门和退役军人事务部门。

Copyright © 深圳市侨城通企业管理有限公司 All Rights Reserved. 免责声明 粤ICP备2024256891号