侨城通

微信扫一扫

侨城通

微信扫一扫

侨城通

微信扫一扫

侨城通

微信扫一扫

近期,税务部门在重点群体税收优惠政策落实过程中发现多起虚假申报案件,一些不良机构以"高额退税"为诱饵,诱导企业违规操作,导致企业面临巨额补税、滞纳金及法律诉讼风险。

下三起典型案例值得企业警醒:

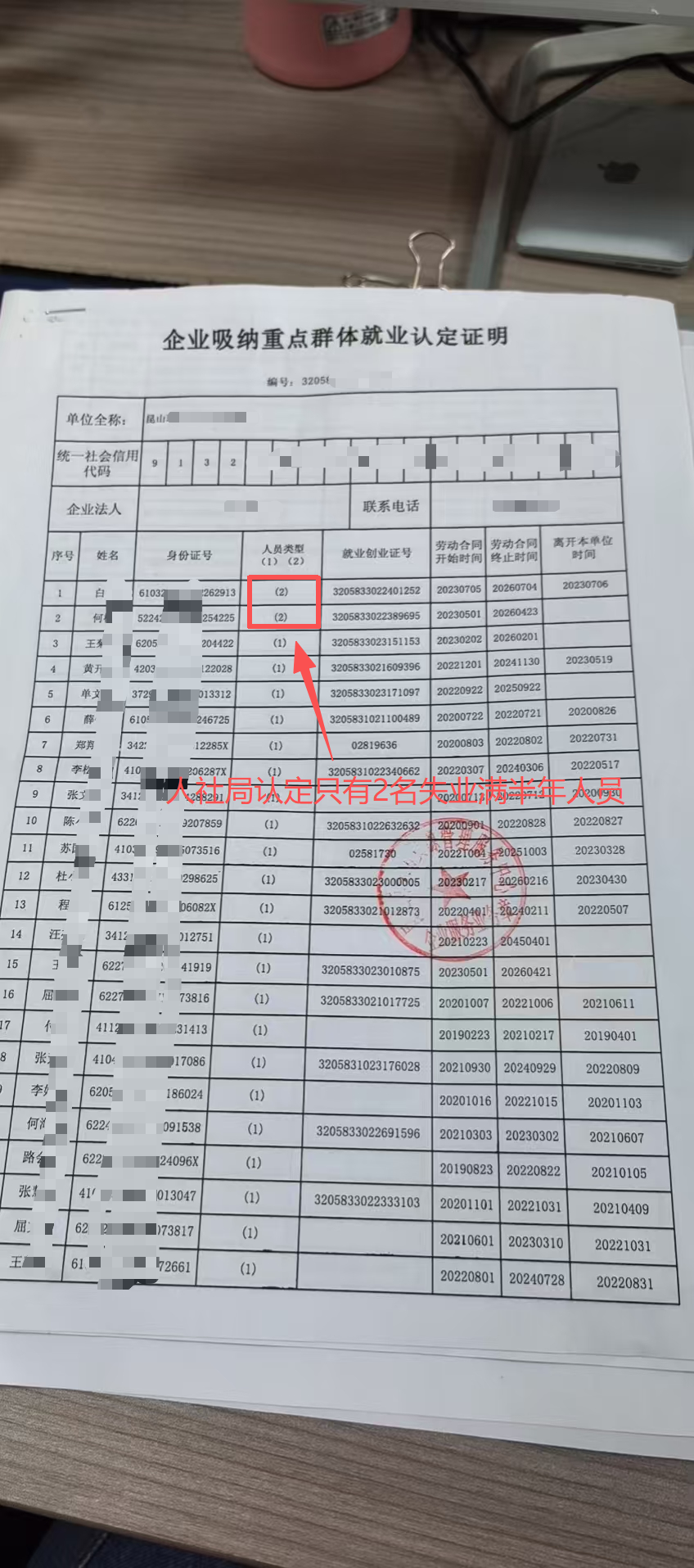

案例一:昆山某电子有限公司

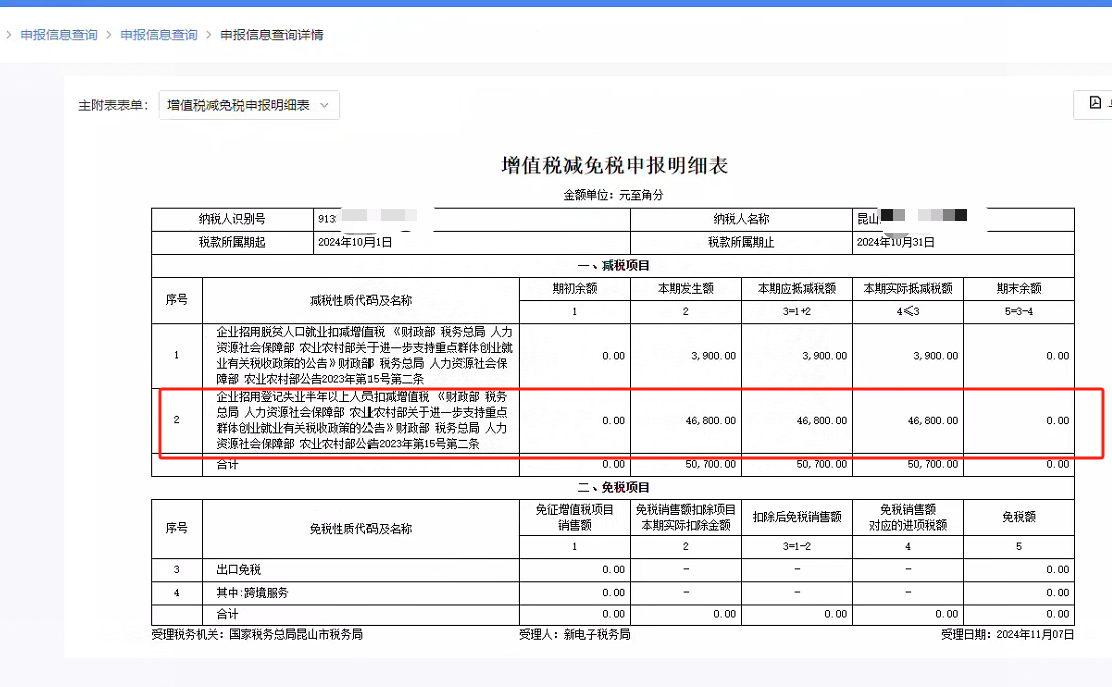

2024年,该公司在申报失业人员税收减免时,虚假申报"失业满半年人员"名单,虚报减免金额达397150元。税务部门核查发现,实际享受优惠人员均不符合政策条件,企业被迫全额退回补贴并缴纳滞纳金,直接造成经济损失近40万元。

![]()

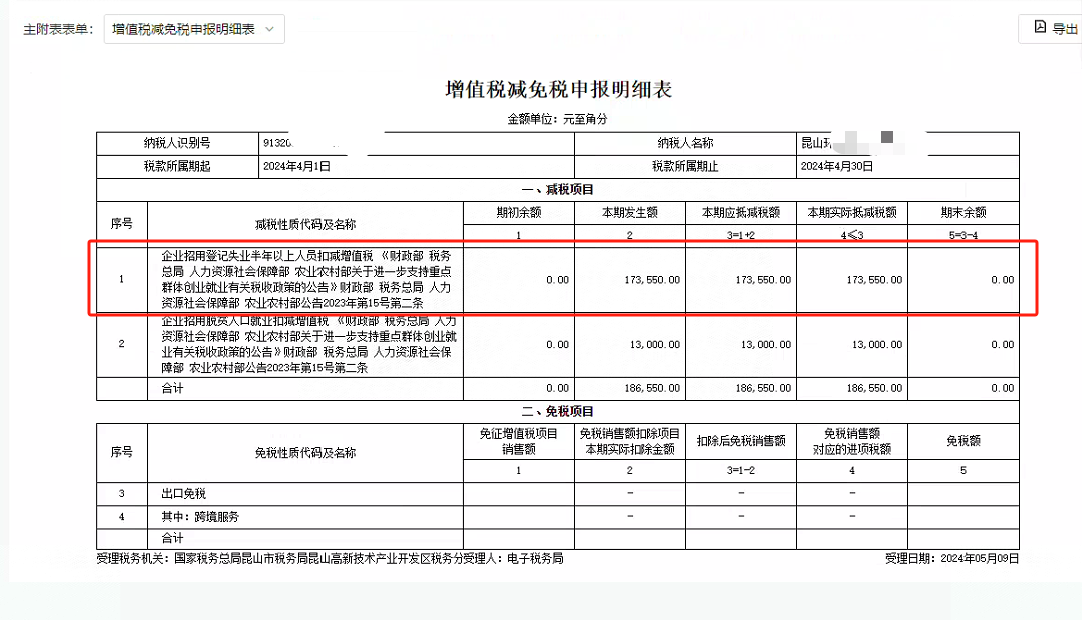

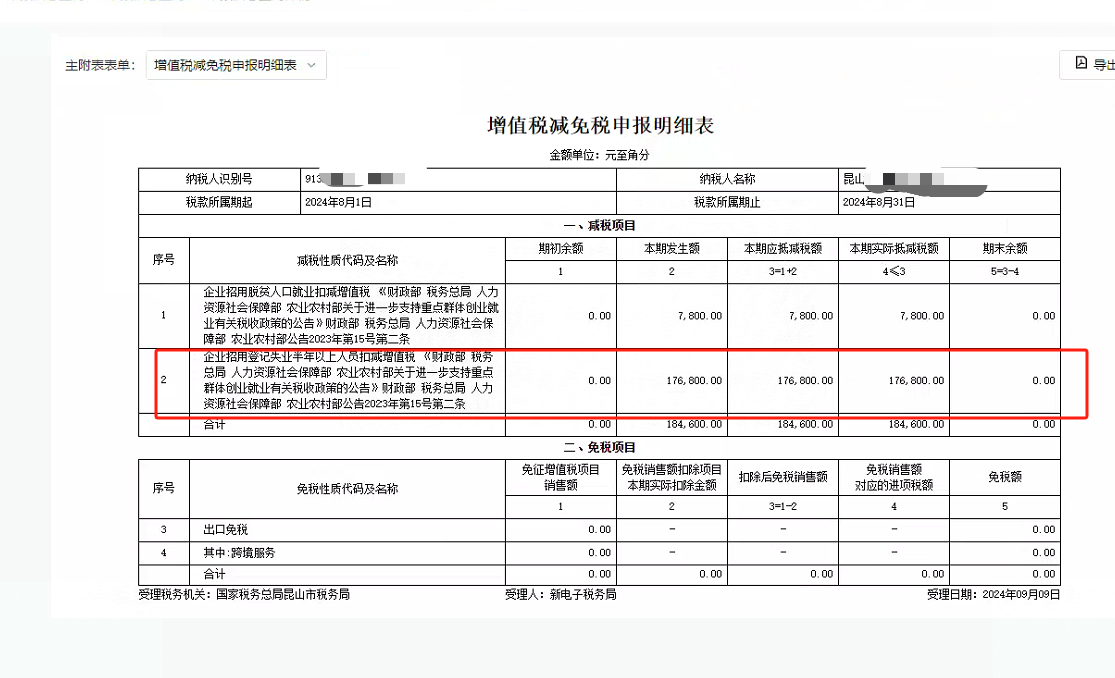

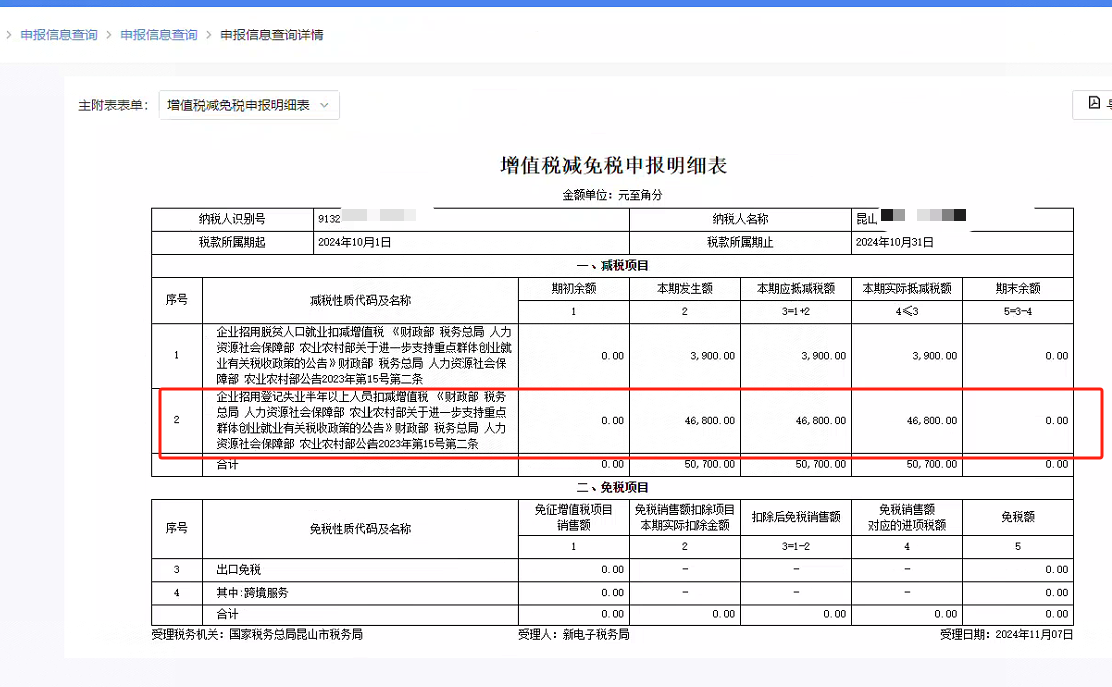

该机构在人社局只认定出2个失业人员的情况下,虚报“失业满半年人员”35人,给企业全年虚报失业人员合计金额:397150元,如下图4月减免173550元,8月减免176800元,10月减免46800元

案例二:蚌埠某玻璃制品有限公司

该企业被深圳某教育咨询公司"指导"申报,虚报失业人员税收减免金额超百万元。经税务稽查认定后,企业不仅退回全部补贴,还需补缴滞纳金,总计损失超100万元。更严重的是,服务该企业的深圳教育咨询公司被企业起诉,法院判决其退回全部服务费并承担企业滞纳金补偿责任,企业维权之路漫长且代价高昂。

案例三:深圳某投资控股有限公司(服务机构)

该机构与南京某企业签订"税收优化"服务协议,通过虚假申报“失业满半年人员”手段为企业"争取"税收优惠。2025年,企业及渠道合作商联合提起诉讼,法院作出(2025)苏0116执19**号判决,要求退回服务费138,264元;另案(2025)苏0116执***判决退回服务费893,630元。该中介机构不仅损失全部服务费,更面临企业索赔,商业信誉彻底崩塌。

为何此类骗局屡禁不止?

1. 政策理解偏差:部分企业对"重点群体税收优惠"政策理解片面,误以为"只要申报就能享受",忽视了政策对人员身份、就业状态、人社局开具的证明等严格要求。

2. 不良机构钻空子:一些中介机构为牟利,故意模糊政策边界,甚至伪造材料,将普通员工包装成"重点群体",涉嫌骗税。

3. 企业合规意识薄弱:部分企业为追求短期利益,轻信"快速退税"承诺,未对申报材料进行合规性审核。

企业应如何防范?

- 拒绝"包退"承诺:任何声称"100%享受优惠"的机构均涉嫌违规,正规税务服务应基于真实合规的申报材料。

- 严格审核申报:企业应建立内部税务审核机制,确保享受政策人员符合"失业登记满6个月"等有人社局开具的证明硬性条件。

- 保留完整证据:所有申报材料、服务合同、沟通记录均需留存,以备税务核查。

重点群体税收优惠政策本是国家扶持就业的惠民举措,绝非"套利工具"。企业若轻信虚假承诺,不仅可能面临税务处罚、滞纳金,更可能卷入法律纠纷,得不偿失。请务必以合规为前提,切勿因小失大。

Copyright © 深圳市侨城通企业管理有限公司 All Rights Reserved. 免责声明 粤ICP备2024256891号