侨城通

微信扫一扫

侨城通

微信扫一扫

侨城通

微信扫一扫

侨城通

微信扫一扫

自2013年“精准扶贫”战略实施以来,中国脱贫攻坚战取得了历史性成就。截至2020年底,现行标准下9899万农村贫困人口全部脱贫,832个贫困县全部摘帽,12.8万个贫困村全部出列,区域性整体贫困得到解决。这一壮举标志着我国绝对贫困问题的历史性终结。然而,脱贫不等于返贫风险的完全消除。巩固拓展脱贫攻坚成果、防止规模性返贫,成为“十四五”时期乡村振兴战略的重要任务。

在此背景下,企业作为社会经济的重要主体,在吸纳就业、带动发展方面发挥着关键作用。鼓励企业招用脱贫人口,不仅有助于拓宽脱贫劳动力的就业渠道,增强其“造血”能力,也为企业提供了稳定的人力资源支持。为此,国家出台了一系列税收优惠政策,旨在通过减税降负的方式,激励企业积极吸纳脱贫人口就业,实现企业效益与社会效益的“双赢”。

国家扶贫战略经历了从“输血式”救济到“造血式”扶贫的深刻转变。进入新时代,脱贫攻坚被纳入“五位一体”总体布局和“四个全面”战略布局,成为全面建成小康社会的底线任务。2020年后,工作重心转向巩固拓展脱贫攻坚成果同乡村振兴有效衔接。

为实现这一目标,国家持续优化就业帮扶政策。其中,税收激励是重要手段之一。相关政策可追溯至《财政部 税务总局 人力资源社会保障部 国务院扶贫办关于进一步支持和促进重点群体创业就业有关税收政策的通知》(财税〔2019〕22号),该文件首次将建档立卡贫困人口纳入税收优惠范围。2021年,随着国家乡村振兴局成立,相关政策进一步调整并延续。2023年,财政部、税务总局、人力资源社会保障部、农业农村部联合发布《关于进一步支持重点群体创业就业有关税收政策的公告》(财政部 税务总局 人力资源社会保障部 农业农村部公告2023年第15号),明确将“脱贫人口”纳入支持范围,政策执行期限延长至2027年12月31日,体现了国家对稳就业、防返贫的持续关注。

(1)适用对象

企业范围:属于增值税纳税人或企业所得税纳税人的各类企业(包括个体工商户),招用脱贫人口并与其签订1年以上期限劳动合同、依法缴纳社会保险的,可享受税收优惠。

脱贫人口标准:指纳入全国防止返贫监测和衔接推进乡村振兴信息系统中的“脱贫人口”及“防止返贫监测对象”(原建档立卡贫困人口)。企业可通过系统查询或由县级乡村振兴部门出具证明确认其身份。

(2)优惠措施

根据现行规定,企业招用脱贫人口可享受“定额依次扣减”税费的优惠政策,具体如下:

增值税减免:按实际招用人数,每人每年定额9000元(即每月750元),在增值税应纳税额中依次扣减。若企业当年扣减不足,可结转下年继续扣减。

企业所得税减免:在享受增值税扣减后,企业实际支付给脱贫人口的工资薪金,可100%加计扣除。即企业在计算应纳税所得额时,可在实际支出基础上再按100%加计扣除,相当于工资成本双倍税前扣除。

其他税费减免:企业为脱贫人口缴纳的“六税两费”(资源税、城市维护建设税、房产税、城镇土地使用税、印花税、耕地占用税和教育费附加、地方教育附加)可在50%的税额幅度内减征,具体由各省、自治区、直辖市人民政府决定。

(3)实施期限

根据2023年第15号公告,该政策执行期限为2023年1月1日至2027年12月31日。期满后,国家将根据经济社会发展情况评估是否延续或调整,具有较强的政策稳定性。

(1)准备材料

企业申请税收优惠需准备以下材料:

《企业吸纳脱贫人口就业认定申请表》;

脱贫人口的身份证复印件及《就业创业证》或《脱贫人口身份证明》(由县级乡村振兴部门出具);

劳动合同复印件;

社保缴纳证明;

工资发放记录;

企业营业执照复印件;

税务机关要求的其他材料。

(2)申请步骤

身份核实:企业招用脱贫人口后,向所在地县级人力资源社会保障部门或乡村振兴部门申请身份核实,获取《脱贫人口就业认定证明》。

税务备案:持相关材料到主管税务机关进行备案,填写《重点群体税收优惠资格认定表》。

申报享受:在申报增值税、企业所得税时,通过电子税务局或办税服务厅填报相关减免税信息,系统自动计算可扣减税额。

年度复核:每年需对在岗脱贫人口进行复核,确保人员稳定就业。

(3)注意事项

确保脱贫人口持续在岗并依法参保,若中途离职,自次月起停止享受优惠。

扣减顺序为:增值税 → 城建税、教育费附加 → 企业所得税。

企业不得虚报人数或伪造材料,一经查实将追缴税款并纳入信用记录。

各地实施细则略有差异,建议提前咨询当地税务和乡村振兴部门。

成功案例分享

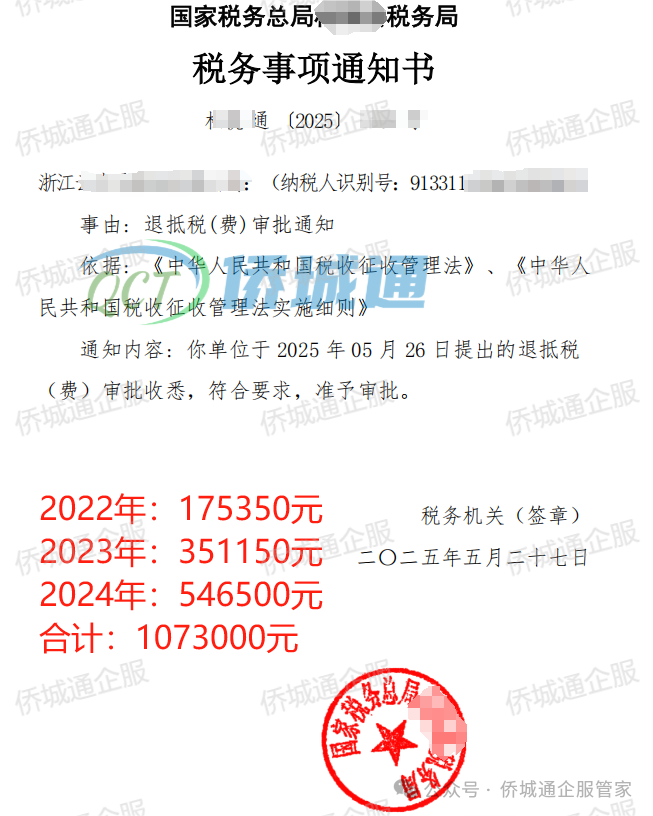

案例一:浙江丽水某有限公司于2025年6月成功获得2022年-2024年度退税107.3万元。

退税申请表:

审批通知书:

案例二:浙江嘉兴某电器公司于2025年7月成功申请到2022年-2024年度退税82.81万元。

退税申请表:

服务群截图:

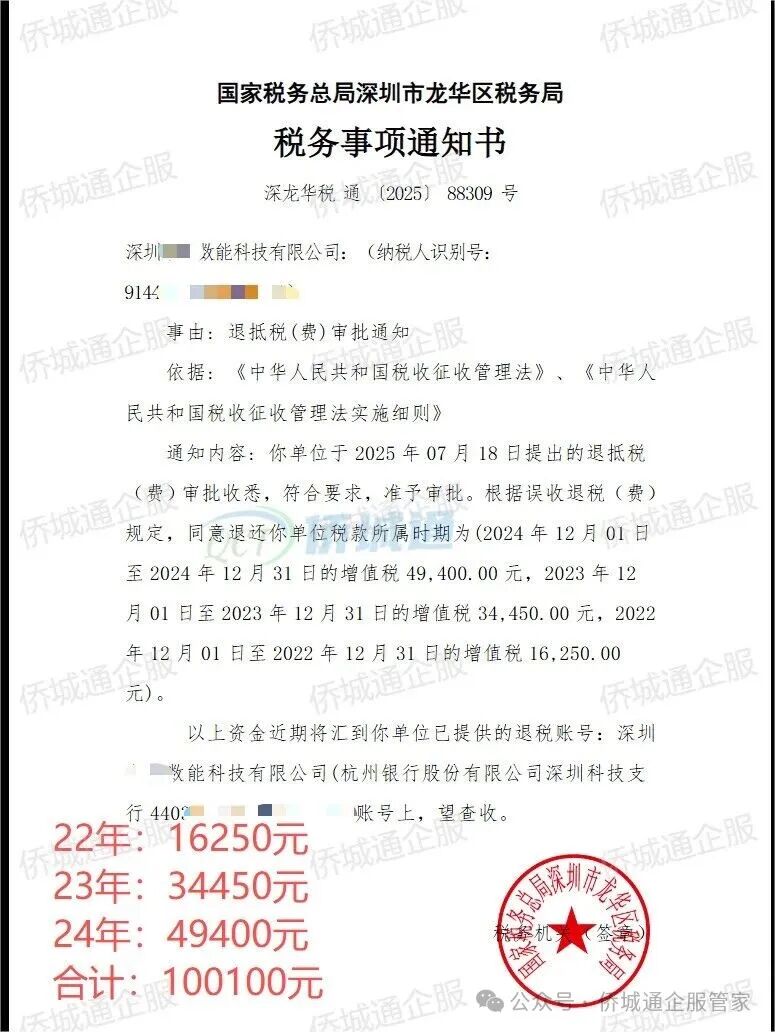

案例三:深圳某数能科技有限公司于2025年8月成功获得2022年-2024年度退税10.01万元

审批通知书

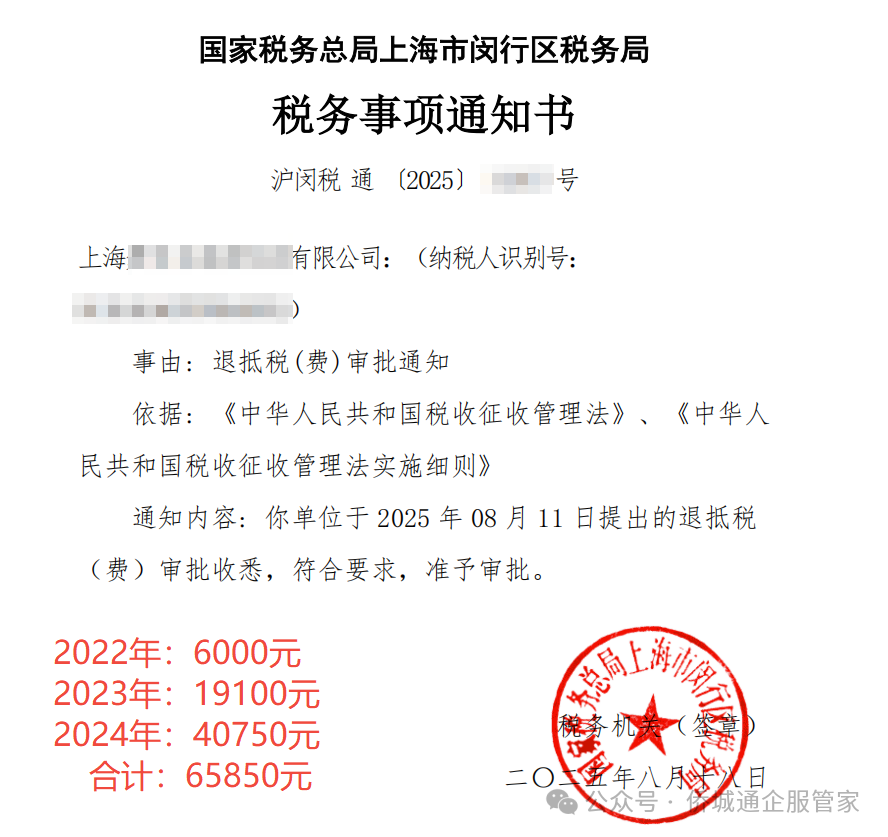

案例四:上海闵行区某科技公司同期成功获得2022年-2024年度退税6.585万元

审批通知书:

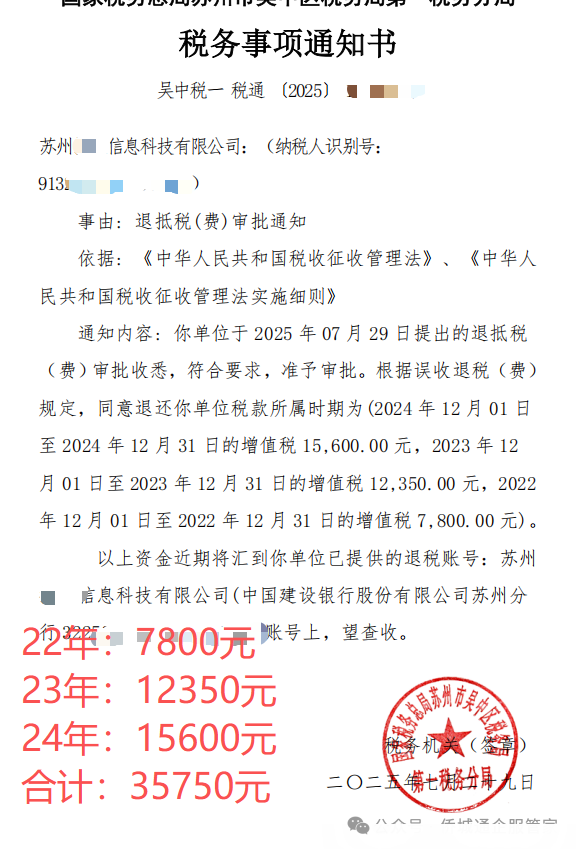

案例五:江苏苏州某信息科技公司于2025年7月成功申请到2022年-2024年度退税3.575万元

审批通知书:

(1)经济效益

税收优惠直接降低企业用工成本,尤其对劳动密集型行业(如制造、物流、餐饮)效果显著。据测算,每招用一名脱贫人口,企业年均可节省税费支出约1.2万元。这有助于提升企业盈利能力和抗风险能力,特别是在经济下行压力下,增强企业吸纳就业的意愿。

(2)社会效益

该政策有效促进了脱贫人口稳定就业,防止因失业返贫。2023年全国通过此类政策带动脱贫人口就业超200万人次,人均年收入增加2万元以上。同时,推动了劳动力跨区域流动,助力区域协调发展。更重要的是,它传递了“就业是最好的帮扶”理念,增强了脱贫人口的自我发展信心。

(3)可持续发展

从长远看,企业通过吸纳脱贫人口,构建了稳定、忠诚度高的劳动力队伍,降低了员工流失率。同时,履行社会责任有助于提升品牌形象,赢得政府和社会认可,为可持续发展奠定基础。政策也倒逼企业改善用工环境,推动人力资源管理升级。

企业招用脱贫人口税收优惠政策是国家巩固脱贫成果、促进共同富裕的重要举措。它通过精准的财税杠杆,实现了政府、企业、个人三方共赢:政府以较小财政支出撬动大规模就业;企业获得实实在在的减负红利;脱贫人口实现稳定增收。

Copyright © 深圳市侨城通企业管理有限公司 All Rights Reserved. 免责声明 粤ICP备2024256891号